Nieuws

Hoeveel sociale bijdragen betaal je als student-zelfstandige?

Partner-expert SBB Accountants legt uit.

Ondernemende studenten zijn in opmars. Niet toevallig werd het statuut student-zelfstandige begin 2017 boven de doopvont gehouden. Dat bevat enkele voordelige regelingen op het vlak van sociale bijdragen, de driemaandelijkse betalingen aan je sociaal verzekeringsfonds. Maar het is uitkijken wanneer je precies opstart, want die datum kan een wereld van verschil betekenen voor je portemonnee.

Alle zelfstandigen, dus ook student-zelfstandigen, moeten zich vóór hun opstart aansluiten bij een sociaal verzekeringsfonds. In veel gevallen is dit dezelfde organisatie als het ondernemingsloket, waar je je ondernemingsnummer aanvraagt. Elk kwartaal krijg je van hen een afrekening van je sociale bijdragen. Daarmee bouw je rechten op voor je pensioen, gezondheidszorg, uitkeringen enzovoort. Let wel! Je oefent dus een zelfstandige activiteit uit. Werk je onder het gezag van jouw opdrachtgever dan moet je ingeschreven worden als jobstudent.

Voordeelregel op basis van je inkomsten

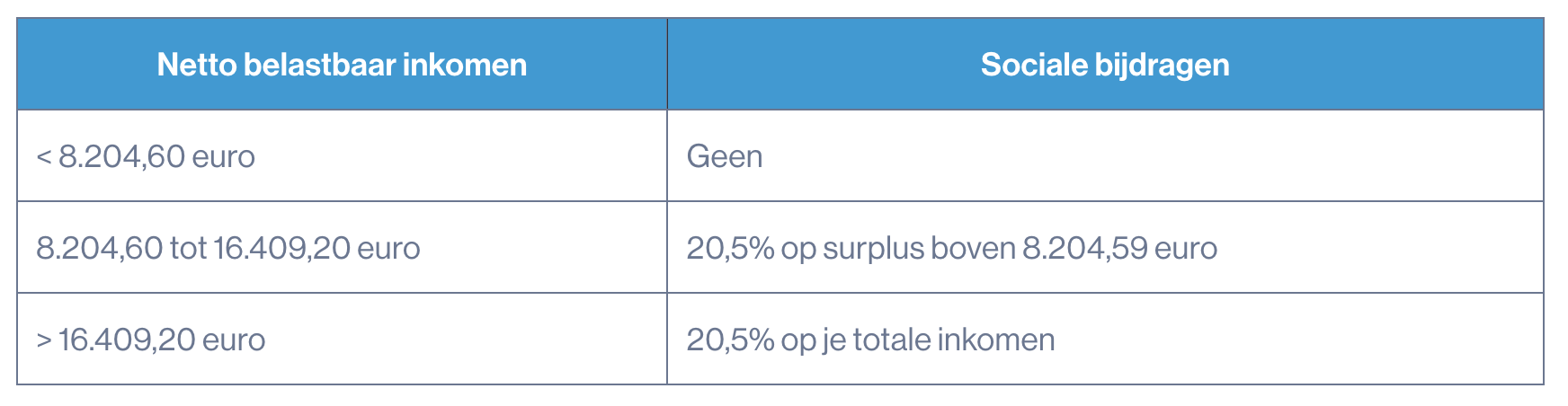

De kern van het statuut student-zelfstandige? Je betaalt ofwel géén, ofwel verminderde sociale bijdragen. Je netto belastbaar jaarinkomen – je bruto omzet op een jaar min je beroepskosten – dient daarvoor als graadmeter.

Enkel in dit laatste geval profiteer je niet meer van het voordelige statuut. Je betaalt dan dezelfde sociale bijdragen als een ‘volwaardige’ zelfstandige, en bouwt ook zelf je sociale rechten op. In de eerste twee gevallen staan je ouders nog in voor je sociale zekerheid.

Naast deze inkomensgrenzen zijn er nog 3 voorwaarden:

- Je bent tussen de 18 en 25 jaar oud.

- Je bent student (minstens 27 studiepunten per schooljaar of minstens 17 lesuren per week).

- Jouw onderwijsinstelling erkent je als student-ondernemer of je volgt regelmatig lessen of neemt deel aan de examens voor minstens 27 studiepunten of 17 lesuren

Berekening voor je startjaar

Het principe lijkt eenvoudig, maar er schuilt een addertje onder het gras. Als je niet start in het eerste kwartaal van het jaar is er namelijk altijd een herberekening – of ‘proratisering’ – op jaarbasis. Dat gaat zo: je inkomsten worden gedeeld door het aantal kwartalen dat je effectief gewerkt hebt en vervolgens vermenigvuldigd met vier (het aantal kwartalen in een jaar). Deze voorbeelden maken een en ander duidelijk:

Je start op 1/04 en verdient 3.000 euro

- Herberekende inkomsten: (3.000 : 3) x 4 = 4.000 euro (onder de grens van 8.204,60 euro)

- Sociale bijdrage: je betaalt niets!

Je start op 29/09 en verdient 5.000 euro

- Herberekende inkomsten: (5.000 : 2) x 4 = 10.000 euro (tussen 8.204,60 en 16.409,20 euro)

- Sociale bijdrage: enkel op het surplus boven de 8.204,59 euro. 20,5% op 1.795,41 euro = 368,06 euro

Je start op 1/10 en verdient 5.000 euro

- Herberekende inkomsten: (5.000 : 1) x 4 = 20.000 euro (boven de grens van 16.409,20 euro)

- Sociale bijdrage: je betaalt 20,5% op je volledige inkomen = 4.100 euro

Conclusie: je startdatum als kapitale factor

Bovenstaande voorbeelden tonen twee dingen aan:

- Start je laat op het jaar, dan wordt het effect van de herberekening naar een jaarinkomen groter. Wees dus extra alert voor de inkomensgrenzen.

- Start je net op einde van een kwartaal, dan wordt dit ook meegerekend als gewerkt kwartaal. Soms kan dit voordelig uitvallen voor je herberekend jaarinkomen, en dus voor je sociale bijdragen.

Kortom: naast je jaarinkomsten kan vooral je startdatum een stevig verschil maken in je portemonnee. Op zeker spelen? Contacteer ons voor een gratis adviesgesprek met onze partner-expert SBB Accountants.